Στην Βουλή ρυθμίσεις για αγροτικό πετρέλαιο, προκαταβολές αποζημιώσεων και φωτοβολταϊκά

Ρυθμίσεις για την επιστροφή του φετινού ειδικού φόρου κατανάλωσης πετρελαίου που χρησιμοποιείται στην γεωργία, την προκαταβολή επιχορήγησης αγροτικών εκμεταλλεύσεων για ζημιές σε φυτικά μέσα παραγωγής, σε περιπτώσεις όπου η εκτίμηση των ζημιών πραγματοποιείται βάσει εξατομικευμένων εκτιμήσεων του ΕΛΓΑ, αλλά και τις ασφαλιστικές εισφορές στον πρώην Ο.Γ.Α. για όσους εγκαθιστούν φωτοβολταϊκά συστήματα συνολικής ισχύος μέχρι 500kW, αντί μέχρι 100kW που ισχύει σήμερα, περιλαμβάνονται, μεταξύ άλλων, σε νομοσχέδιο που κατατέθηκε στις 16 Μαρτίου στην Βουλή.

Πρόκειται για νομοσχέδιο του Υπουργείου Οικονομικών με τίτλο «Πλαίσιο ρύθμισης οφειλών και άλλες φορολογικές και τελωνειακές ρυθμίσεις, προστασία των συντάξεων από τον πληθωρισμό και άλλες διατάξεις για τη στήριξη της κοινωνίας και της επιχειρηματικότητας, όπου επιπλέον στα βασικότερα σημεία των διατάξεών του περιέχονται τα εξής:

Αναβιώνουν οι ρυθμίσεις των 72 και 120 δόσεων ενώ θεσπίζεται ένα νέο σχήμα 36 - 72 δόσεων για τους φορολογούμενους οι οποίοι ήταν συνεπείς στις υποχρεώσεις τους πριν την ενεργειακή κρίση.

Ρύθμιση οφειλών σε δήμους σε 36 έως και 72 δόσεις άλλα και αναβίωση της παλιάς ρύθμιση των 100 δόσεων προς τους ΟΤΑ για όσους την έχασαν.

Τέλη κυκλοφορίας με το μήνα από 3 Απριλίου του 2023. Εάν κάποιος επανακυκλοφορήσει το αυτοκίνητό του για ένα μήνα θα πληρώσει το 1/12 των τελών κυκλοφορίας, για δύο μήνες τα 2/12, για 3 μήνες τα 3/12 για 4 μήνες τα 4/12 και ούτω καθεξής.

Προβλέπεται η αυτόματη δημιουργία ψηφιακής δήλωσης στοιχείων ακινήτων (Ε9) εκσυγχρονισμός του πλαισίου μεταβίβασης περιουσίας. Εισάγονται και επιμέρους αλλαγές στον ΕΝΦΙΑ.

Καθορίζονται οι όροι χορήγησης αποδεικτικού ενημερότητας για μεταβίβαση ακινήτου ή σύσταση εμπράγματου δικαιώματος επ' αυτού από επαχθή αιτία σε περιπτώσεις όπου ο φορολογούμενος έχει ενταχθεί σε πρόγραμμα ρύθμισης οφειλών ή έχει οφειλές μη ληξιπρόθεσμες ή σε αναστολή.

Καταργείται ο υποχρεωτικός έλεγχος από τη Φορολογική Διοίκηση, στις περιπτώσεις υποβολής τροποποιητικής δήλωσης ενιαίου φόρου ιδιοκτησίας ακινήτων όταν προκύπτει μείωση φόρου άνω των τριακοσίων (300) ευρώ.

Έκτακτη ενίσχυση έως 300 ευρώ σε ένα εκατομμύριο συνταξιούχους που δεν έλαβαν αύξηση (περίπου 850.000 της μηνιαίας σύνταξής τους ή έλαβαν αύξηση μικρότερη από επτά τοις εκατό (7%) (περίπου διακόσιοι πενήντα χιλιάδες). Δεν καλύπτονται περίπου 100.000 συνταξιούχοι, οι οποίοι, ωστόσο, είχαν υψηλά εισοδήματα (πάνω από 1600 ευρώ μηνιαίως ή πάνω από 1100 ευρώ μηνιαίως, αλλά με αύξηση άνω του 3,5%), και επωφελήθηκαν σημαντικά από την κατάργηση της εισφοράς αλληλεγγύης.

Κατάργηση προστίμου εκπρόθεσμης αρχικής δήλωσης με ποσό καταβολής έως 100 ευρώ.

Παρατείνεται εκ νέου και έως το οριζόμενο χρονικό διάστημα η ισχύς του μειωμένου συντελεστή Φ.Π.Α. δεκατρία τοις εκατό (13%) και του υπερμειωμένου συντελεστή Φ.Π.Α. έξι τοις εκατό (6%) για τα οριζόμενα αγαθά και υπηρεσίες

Πρόστιμα από 1.000 έως 50.000 ευρώ για την παραβίαση της υποχρεωτικής διασύνδεσης των EFT/POS τερματικών με την ΑΑΔΕ.

Το αγροτικό πετρέλαιο

Σχετικά με την επιστροφή του ειδικού φόρου κατανάλωσης (Ε.Φ.Κ.) πετρελαίου που χρησιμοποιείται στη γεωργία, και λοιπές ειδικές απαλλαγές ενεργειακών προϊόντων, αυτή περιλαμβάνεται στο άρθρο 28, για το οποίο στην αιτιολογική του έκθεση αναφέρονται τα εξής:

«Με την ρύθμιση της παρ. 1 επέρχονται στο άρθρο 78 του Εθνικού Τελωνειακού Κώδικα (ν. 2960/2001, Α΄265) οι ακόλουθες τροποποιήσεις:

- Η παρ. 4 του άρθρου 78 αντικαθίσταται με νέα διάταξη, με την οποία προβλέπεται για το έτος 2023 η εφαρμογή μηδενικού συντελεστή ειδικού φόρου κατανάλωσης πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιείται αποκλειστικά στη γεωργία. Ο μηδενικός συντελεστής θα εφαρμοστεί με επιστροφή στους δικαιούχους του ποσού του ειδικού φόρου κατανάλωσης που θα καταβάλλεται κατά την αγορά του καυσίμου.

Οι δικαιούχοι, ο χρόνος και ο τρόπος καταβολής της επιστροφής του Ε.Φ.Κ., καθώς και οι λοιπές λεπτομέρειες, θα καθοριστούν με την κατ’ εξουσιοδότηση κοινή απόφαση των Υπουργών Οικονομικών, Αγροτικής Ανάπτυξης και Τροφίμων και του Διοικητή της Α.Α.Δ.Ε. που προβλέπεται στην ίδια παράγραφο.

- Προστίθεται παρ. 5 σχετικά με την πρόβλεψη χορήγησης απαλλαγής με επιστροφή ειδικού φόρου κατανάλωσης ενεργειακών προϊόντων όσον αφορά στις προβλεπόμενες απαλλαγές των περ. α και β της παρ. 1 του ίδιου άρθρου και εισάγεται εξουσιοδοτική διάταξη για τον καθορισμό του απαιτούμενου κανονιστικού πλαισίου σχετικά με τον καθορισμό των όρων, των προϋποθέσεων της διαδικασίας επιστροφής, και κάθε άλλου σχετικού θέματος για την επιστροφή του ειδικού φόρου κατανάλωσης.

- Καταργούνται η παρ. 4Β και η παρ. 7 καθώς εξ ορισμού ίσχυαν για συγκεκριμένο χρονικό διάστημα, το οποίο έχει παρέλθει. Ειδικά για την παρ. 4Β, που αναφέρεται στην επιστροφή του Ε.Φ.Κ. πετρελαίου εσωτερικής καύσης (diesel) που χρησιμοποιήθηκε στη γεωργία κατά το έτος 2022 και η οποία καταβλήθηκε στην πλειοψηφία των δικαιούχων εντός του ίδιου έτους, εισάγεται μεταβατική πρόβλεψη στην παρ. 2, προκειμένου να εξακολουθεί να ισχύει για τυχόν εκκρεμείς πληρωμές και μέχρι την ολοκλήρωσή τους.

- Περαιτέρω αναμορφώνονται οι εξουσιοδοτικές διατάξεις της παρ. 6 , ώστε να αποτυπώνονται οι αρμοδιότητες του Υπουργού Οικονομικών και του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), όπως αυτές διαμορφώθηκαν μετά τη σύσταση της Α.Α.Δ.Ε. με τον ν. 4389/2016 (Α΄ 94).

- Τέλος, επέρχονται νομοτεχνικές βελτιώσεις για την ορθότητα, τη σαφήνεια και την ομοιομορφία των διατάξεων του άρθρου 78».

Αναλυτικά το εν λόγω άρθρο του νομοσχεδίου έχει ως εξής:

Άρθρο 28

Επιστροφή ειδικού φόρου κατανάλωσης (Ε.Φ.Κ.) πετρελαίου που χρησιμοποιείται στη γεωργία, και λοιπές ειδικές απαλλαγές ενεργειακών προϊόντων- Μεταβατική ρύθμιση – Τροποποίηση άρθρου 78 Εθνικού Τελωνειακού Κώδικα

1. Στο άρθρο 78 του Εθνικού Τελωνειακού Κώδικα (ν. 2960/2001, Α΄265), α) στην παρ. 1: αα) στο πρώτο εδάφιο της περ. β΄, αντικαθίσταται η λέξη «Κοινότητας» από τις λέξεις «Ευρωπαϊκής Ένωσης», αβ) στις περ. δ και ε, προστίθενται οι λέξεις «της περ. η», αγ) στην περ. η, προστίθενται οι ορθές παραπομπές στους κανονισμούς της Ευρωπαϊκής Ένωσης, αδ) στις περ. ι και ια, προστίθενται οι λέξεις «του κωδικού της Σ.Ο. 2716», β) οι παρ. 4 και 5 αντικαθίστανται, γ) η παρ. 6 τροποποιείται ως προς τα εξουσιοδοτούμενα όργανα και το αντικείμενο της εξουσιοδότησης, δ) οι παρ. 4Β και 7 καταργούνται, ε) επέρχονται νομοτεχνικές βελτιώσεις, και το άρθρο 78 διαμορφώνεται ως εξής:

«Άρθρο 78

Ειδικές απαλλαγές ενεργειακών προϊόντων

1. Εκτός από τις απαλλαγές που προβλέπονται από το άρθρο 68, απαλλάσσονται επίσης:

α) Ενεργειακά προϊόντα που παραλαμβάνονται, προκειμένου να χρησιμοποιηθούν, ως καύσιμα για τις αεροπορικές μεταφορές, εκτός των ιδιωτικών πτήσεων αναψυχής.

Ως «ιδιωτική πτήση αναψυχής» νοείται η χρησιμοποίηση αεροσκάφους από τον ιδιοκτήτη του ή από φυσικό ή νομικό πρόσωπο, το οποίο το χρησιμοποιεί, βάσει μισθώσεως ή με οποιονδήποτε άλλον τρόπο, για μη εμπορικούς σκοπούς και ειδικότερα, όταν δεν πρόκειται για τη μεταφορά επιβατών ή εμπορευμάτων ή για την παροχή υπηρεσιών, έναντι αμοιβής ή για τις ανάγκες των δημόσιων αρχών.

β) Ενεργειακά προϊόντα που παραλαμβάνονται, προκειμένου να χρησιμοποιηθούν, ως καύσιμα για τη ναυσιπλοΐα στα ύδατα της Ευρωπαϊκής Ένωσης, συμπεριλαμβανομένης της επαγγελματικής αλιείας,

Ως «ιδιωτικά σκάφη αναψυχής» νοούνται οποιαδήποτε σκάφη χρησιμοποιούνται από τον ιδιοκτήτη τους ή από το φυσικό ή νομικό πρόσωπο, το οποίο τα χρησιμοποιεί, βάσει μισθώσεως ή με οποιονδήποτε άλλον τρόπο, για μη εμπορικούς σκοπούς και ειδικότερα, όταν δεν πρόκειται για τη μεταφορά επιβατών ή εμπορευμάτων ή για την παροχή υπηρεσιών, έναντι αμοιβής ή για τις ανάγκες των δημόσιων αρχών.

δ) Το πετρέλαιο εσωτερικής καύσης (DIESEL) της περ. η) των κωδικών της Σ.Ο. 2710 19 43, 2710 19 46 και 2710 20 11, 2710 20 15 που προορίζεται να χρησιμοποιηθεί, αποκλειστικά, ως ηλεκτρομονωτικό υλικό ηλεκτρικών μετασχηματιστών.

ε) Το πετρέλαιο εσωτερικής καύσης (DIESEL) της περ. η των κωδικών της Σ.Ο. 2710 19 43, 2710 19 46 και 2710 20 11, 2710 20 15, καθώς και το φωτιστικό πετρέλαιο (κηροζίνη), το ελαφρύ πετρέλαιο (WHITE SPIRIT) και τα άλλα ελαφρά λάδια των περ. ιβ, κδ και κε, αντιστοίχως, της παρ. 1 του άρθρου 73 που παραλαμβάνονται από βιομηχανίες ή βιοτεχνίες και προορίζονται να χρησιμοποιηθούν, αποκλειστικά, ως πρώτη ύλη για την παραγωγή των προϊόντων τους.

στ) Τα προϊόντα των περ. κβ και κγ του άρθρου 73 που προορίζονται να χρησιμοποιηθούν από τις βιομηχανίες ή βιοτεχνίες, ως πρώτες ύλες για την παραγωγή των προϊόντων τους.

ζ) Ο λιθάνθρακας, λιγνίτης και οπτάνθρακας (κοκ) των κωδικών της Σ.Ο. 2701, 2702 και 2704 και το φυσικό αέριο της περ. ιη των κωδικών Σ.Ο. 2711 11 00 και 2711 21 00 που χρησιμοποιούνται, αποκλειστικά, για την παραγωγή ηλεκτρικής ενέργειας

η) Ο λιθάνθρακας, λιγνίτης και οπτάνθρακας (κοκ) των κωδικών της Σ.Ο. 2701, 2702 και 2704 που χρησιμοποιούνται στην ορυκτολογική κατεργασία, στην έννοια της οποίας περιλαμβάνονται οι οικονομικές δραστηριότητες του κλάδου 23 «παραγωγή άλλων μη μεταλλικών ορυκτών προϊόντων» του Παραρτήματος I του Κανονισμού (ΕΚ) αριθμ. 1893/2006 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 20ής Δεκεμβρίου 2006 «για τη θέσπιση της στατιστικής ταξινόμησης των οικονομικών δραστηριοτήτων NACE- αναθεώρηση 2 και για την τροποποίηση του κανονισμού (ΕΟΚ) αριθ. 3037/90 του Συμβουλίου και ορισμένων κανονισμών των Ευρωπαϊκών Κοινοτήτων σχετικών με ειδικούς στατιστικούς τομείς» (L 393).

θ) Ο λιθάνθρακας, λιγνίτης και οπτάνθρακας (κοκ) των κωδικών της Σ.Ο. 2701, 2702 και 2704 και η ηλεκτρική ενέργεια του κωδικού της Σ.Ο. 2716 που χρησιμοποιούνται για χημική αναγωγή, ηλεκτρολυτική και μεταλλουργική κατεργασία.

ι) Η ηλεκτρική ενέργεια του κωδικού της Σ.Ο. 2716 που παράγεται και χρησιµοποιείται για ιδία χρήση, εφόσον προέρχεται από αιολική, ηλιακή, γεωθερµική, παλιρροϊκή ενέργεια και ενέργεια κυμάτων.

ια) Η ηλεκτρική ενέργεια του κωδικού της Σ.Ο. 2716 που χρησιμοποιείται για γεωργική χρήση.

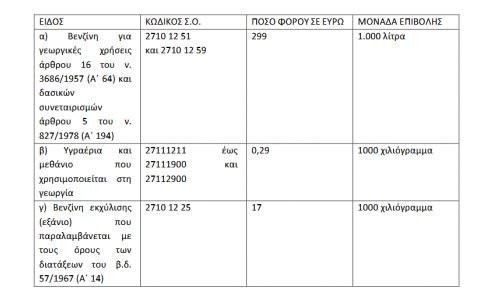

2. Ειδικά για τα ενεργειακά προϊόντα που χρησιμοποιούνται στις παρακάτω περιπτώσεις, οι συντελεστές του ειδικού φόρου κατανάλωσης ορίζονται, ως εξής:

3. Για το πετρέλαιο εσωτερικής καύσης (DIESEL) των κωδικών της Σ.Ο. 2710 19 43 και 2710 20 11 της περ. στ της παρ. 1 του άρθρου 73 που χρησιμοποιείται από τις βιομηχανικές και βιοτεχνικές επιχειρήσεις στους κινητήρες σταθερής θέσης, στα μηχανήματα και μηχανολογικό εξοπλισμό και στα οχήματα, που σύμφωνα με τον προορισμό τους χρησιμοποιούνται, εκτός δημοσίων οδών ή δεν έχουν λάβει άδεια κύριας χρήσης στις δημόσιες οδούς, καθώς και από τις ξενοδοχειακές επιχειρήσεις και τα δημόσια και ιδιωτικά νοσηλευτικά και προνοιακά ιδρύματα, επιστρέφεται ποσό του ειδικού φόρου κατανάλωσης που ανέρχεται στα εκατόν εικοσιπέντε (125) ευρώ ανά χιλιόλιτρο.

4. Για το πετρέλαιο εσωτερικής καύσης (DIESEL) κινητήρων, της περ. στ της παρ. 1 του άρθρου 73, που χρησιμοποιείται αποκλειστικά στη γεωργία καθορίζεται, από την 1η Ιανουαρίου 2023 έως και την 31η Δεκεμβρίου 2023, μηδενικός συντελεστής ειδικού φόρου κατανάλωσης, ανά χιλιόλιτρο. Για το διάστημα ισχύος του μηδενικού συντελεστή ειδικού φόρου κατανάλωσης, κατά τη θέση σε ανάλωση του ως άνω προϊόντος, εφαρμόζεται ο συντελεστής ειδικού φόρου κατανάλωσης της περ. στ της παρ. 1 του άρθρου 73 και επιστρέφεται, κατά τον χρόνο που καθορίζεται με την κανονιστική πράξη του τέταρτου εδαφίου, ποσό ειδικού φόρου κατανάλωσης ίσο με τον ως άνω οριζόμενο συντελεστή σύμφωνα με τους λοιπούς όρους που καθορίζονται στην ίδια πράξη.

Το ποσό επιστροφής του ειδικού φόρου κατανάλωσης είναι ανεκχώρητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων, κατά παρέκκλιση κάθε γενικής ή ειδικής διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, τέλος ή εισφορά, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένες ληξιπρόθεσμες ή μη οφειλές προς τη φορολογική διοίκηση και το Δημόσιο εν γένει, τους δήμους, τις περιφέρειες και τα νομικά τους πρόσωπα, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Με κοινή απόφαση των Υπουργών Οικονομικών, Αγροτικής Ανάπτυξης και Τροφίμων και του Διοικητή της Α.Α.Δ.Ε., καθορίζονται οι όροι, οι προϋποθέσεις και η διαδικασία επιστροφής του ειδικού φόρου κατανάλωσης, ο χρόνος επιστροφής, τα δικαιούχα επιστροφής πρόσωπα, τα κριτήρια για τον προσδιορισμό των ποσοτήτων πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων για τις οποίες υπολογίζεται η επιστροφή του ειδικού φόρου κατανάλωσης, η αρμόδια για την επιστροφή του ειδικού φόρου κατανάλωσης αρχή, ο τρόπος ελέγχου της νόμιμης χρήσης του πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων για το οποίο χορηγείται επιστροφή του φόρου, καθώς και κάθε σχετικό θέμα για την εφαρμογή της παρούσας.

4Α. Σε αλιείς, δικαιούχους απαλλαγής του ειδικού φόρου κατανάλωσης (Ε.Φ.Κ.) καυσίμων, σύμφωνα με την περ. β της παρ. 1, κατοίκους μικρών και απομακρυσμένων νησιών, όπου δεν υφίσταται φορολογική αποθήκη καυσίμων ναυτιλίας, παρέχεται δυνατότητα προκαταβολής της επιστροφής του ειδικού φόρου κατανάλωσης καυσίμων που αναλογεί στις ετήσιες καταναλώσεις καυσίμων κινητήρων για τις ανάγκες τους.

Η δυνατότητα προκαταβολής της δικαιούμενης, σύμφωνα με την περ. β της παρ. 1, επιστροφής ισχύει και για νομικά πρόσωπα, καθώς και για οποιαδήποτε νομική οντότητα, με αντικείμενο την επαγγελματική αλιεία, υπό την προϋπόθεση ότι όλοι οι μέτοχοι ή εταίροι είναι κάτοικοι μικρών και απομακρυσμένων νησιών.

Η προκαταβολή της παρούσας είναι ακατάσχετη και δεν συμψηφίζεται με βεβαιωμένες οφειλές προς τη Φορολογική Διοίκηση και το Δημόσιο εν γένει, τους δήμους, τις περιφέρειες και τα ασφαλιστικά ταμεία.

Με απόφαση του Υπουργού Οικονομικών, η οποία εκδίδεται, ύστερα από εισήγηση του Διοικητή της Α.Α.Δ.Ε., καθορίζονται τα νησιά που υπάγονται στη ρύθμιση της παρούσας, τα κριτήρια για τον προσδιορισμό του ύψους της προκαταβολής, καθώς και κάθε άλλο σχετικό θέμα.

5. Η απαλλαγή από τον ειδικό φόρο κατανάλωσης των περ. α και β της παρ. 1 δύναται να χορηγείται, με επιστροφή του ειδικού φόρου κατανάλωσης. με επιστροφή του ειδικού φόρου κατανάλωσης.

Με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. καθορίζονται τα δικαιούχα πρόσωπα, οι όροι, οι προϋποθέσεις, τα δικαιολογητικά, οι αρμόδιες αρχές και η διαδικασία επιστροφής και ελέγχου χορήγησης αυτής και κάθε άλλο σχετικό θέμα για την εφαρμογή της παρούσας.

6. Με κοινή απόφαση του Υπουργού Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. καθορίζεται η διαδικασία επιστροφής του ειδικού φόρου κατανάλωσης και ο τρόπος ελέγχου της νόμιμης χρησιμοποίησης του πετρελαίου, για το οποίο χορηγείται επιστροφή του φόρου αυτού, σύμφωνα με την παρ. 3.

Με όμοια απόφαση καθορίζεται κάθε άλλο αναγκαίο θέμα για την εφαρμογή του παρόντος, καθώς και ο τρόπος ελέγχου της νόμιμης χρησιμοποίησης των παραλαμβανόμενων, με μερική ή ολική απαλλαγή, προϊόντων.

Με κοινή απόφαση των Υπουργών Οικονομικών, Περιβάλλοντος και Ενέργειας και του Διοικητή της Α.Α.Δ.Ε. καθορίζονται οι όροι, οι προϋποθέσεις, οι απαιτούμενοι έλεγχοι, καθώς και κάθε άλλη αναγκαία λεπτομέρεια για την απαλλαγή από τον ειδικό φόρο κατανάλωσης του φυσικού αερίου που χρησιμοποιείται για την παραγωγή ηλεκτρικής ενέργειας, σύμφωνα με την περ. ζ της παρ. 1.».

2. Η παρ. 4Β του άρθρου 78 του Εθνικού Τελωνειακού Κώδικα, όπως ίσχυε πριν από την κατάργησή της με την παρ. 1 του παρόντος, εφαρμόζεται σε συνδυασμό με το άρθρο 183 του ν. 4964/2022 (Α΄ 150), έως την ολοκλήρωση των εκκρεμών πληρωμών, για την επιστροφή Ειδικού Φόρου Κατανάλωσης του πετρελαίου εσωτερικής καύσης (DIESEL) κινητήρων που χρησιμοποιήθηκε αποκλειστικά στη γεωργία, κατά το έτος 2022.

3. Η παρ. 4 του άρθρου 78 του Εθνικού Τελωνειακού Κώδικα, όπως αντικαθίσταται με την παρ. 1 του παρόντος, ισχύει από την 1η Ιανουαρίου 2023.

Προκαταβολές ενισχύσεων

Σχετικά με την κρατική αρωγή, η οποία περιλαμβάνεται στα άρθρα 76 και 77, τροποποιούνται - συμπληρώνονται διατάξεις του ν. 4797/2021 αναφορικά με τη διαδικασία της παρεχόμενης κρατικής αρωγής προς επιχειρήσεις και φορείς που έχουν πληγεί από θεομηνία.

Ειδικότερα μεταξύ άλλων προβλέπεται διαδικασία προκαταβολής επιχορήγησης αγροτικών εκμεταλλεύσεων για ζημιές σε φυτικά μέσα παραγωγής, σε περιπτώσεις όπου η εκτίμηση των ζημιών πραγματοποιείται βάσει εξατομικευμένων εκτιμήσεων από τους γεωτεχνικούς υπαλλήλους του Οργανισμού Ελληνικών Γεωργικών Ασφαλίσεων (ΕΛ.Γ.Α.).

Σχετικά στην αιτιολογική έκθεση αναφέρονται τα εξής:

Άρθρο 76: Με την αξιολογούμενη ρύθμιση προβλέπεται η δυνατότητα ανάθεσης άσκησης επιπλέον αρμοδιοτήτων στα τμήματα Β΄ και Γ’ της Διεύθυνσης Κρατικής Αρωγής για ορισμένο χρονικό διάστημα, ήτοι έως και τις 31.12.2023 και σε εξαιρετικές περιπτώσεις θεομηνιών με μεγάλο αριθμό πληγέντων.

Η εν λόγω δυνατότητα προβλέπεται ήδη στο νόμο με ισχύ έως και 30.6.2023, ωστόσο καθίσταται αναγκαία η παράταση ώστε να διασφαλισθεί η κατά το δυνατόν ταχεία και απρόσκοπτη διεκπεραίωση των εκκρεμών και των νέων αιτημάτων επιχειρήσεων και μη κερδοσκοπικού χαρακτήρα φορέων που έχουν πληγεί από θεομηνίες.

Άρθρο 77: Με την αξιολογούμενη ρύθμιση συμπληρώνεται η διάταξη αναφορικά με τη διαδικασία προκαταβολής επιχορήγησης σε αγροτικές εκμεταλλεύσεις που έχουν πληγεί από θεομηνίες, για την αντιμετώπιση ζημιών σε φυτικά μέσα παραγωγής, όπως δενδρώδεις καλλιέργειες ή αμπέλια, που προβλέπεται στις παρ. 5, 6 και 7 του άρθρου 12Β.

Ειδικότερα συμπληρώνεται η διάταξη της παρ. 7 ώστε να καλυφθούν και οι περιπτώσεις που o Οργανισμός Ελληνικών Γεωργικών Ασφαλίσεων δεν έχει επισημάνσεις ή ψηφιακά δεδομένα στη διάθεσή του, αλλά έχουν ολοκληρωθεί οι εξατομικευμένες εκτιμήσεις από τους γεωτεχνικούς υπαλλήλους του Οργανισμού. Στην περίπτωση αυτή δύναται να παρέχεται προκαταβολή εξειδικευμένη ανά αγροτική εκμετάλλευση, βάσει των στοιχείων των εξατομικευμένων εκτιμήσεων και της αρχικής τιμής εκτίμησης.

Αναλυτικά, τα συγκεκριμένα άρθρα του νομοσχεδίου έχουν ως εξής:

Άρθρο 76

Εξουσιοδοτικές διατάξεις του ν. 4797/2021 - Αρμοδιότητες Διεύθυνσης Κρατικής Αρωγής –Τροποποίηση παρ. 14 άρθρου 22 ν. 4797/2021

Το πρώτο εδάφιο της παρ. 14 του άρθρου 22 του ν. 4797/2021 (Α΄ 66) τροποποιείται ως προς τον χρόνο άσκησης της αρμοδιότητας από τμήματα της Διεύθυνσης Κρατικής Αρωγής, και η παρ. 14 διαμορφώνεται ως εξής:

«14. Ειδικώς μέχρι την 31η.12.2023 και σε εξαιρετικές περιπτώσεις θεομηνιών με μεγάλο αριθμό πληγέντων, οι αρμοδιότητες του Τμήματος Α΄ της Διεύθυνσης Κρατικής Αρωγής της Γενικής Γραμματείας Οικονομικής Πολιτικής του Υπουργείου Οικονομικών αναφορικά με την κατάρτιση και έκδοση κανονιστικών πράξεων για την παροχή επιχορήγησης, προκαταβολής έναντι επιχορήγησης και πρώτης αρωγής σε επιχειρήσεις και φορείς που έχουν πληγεί από θεομηνίες, κατόπιν επεξεργασίας σχετικών στοιχείων, εκτός του σταδίου ελέγχου, εκκαθάρισης και πληρωμής, δύνανται να ασκούνται και από τα Τμήματα Β΄ και Γ΄ της Διεύθυνσης, κατόπιν απόφασης του Υπουργού Οικονομικών, μετά από πρόταση της Διεύθυνσης Κρατικής Αρωγής. Με την ίδια απόφαση δύναται να καθορίζεται το ειδικότερο χρονικό διάστημα και κάθε άλλη λεπτομέρεια για την εφαρμογή της παρούσας.»

Άρθρο 77

Διαδικασία προκαταβολής επιχορήγησης αγροτικών εκμεταλλεύσεων για ζημιές σε φυτικά μέσα παραγωγής – Τροποποίηση παρ. 7 άρθρου 12Β ν. 4797/2021

Στην παρ. 7 του άρθρου 12Β του ν. 4797/2021 (Α΄ 66) προστίθεται τρίτο εδάφιο και η παρ. 7 διαμορφώνεται ως εξής:

«7. Η αρχική εκτίμηση των ζημιών πραγματοποιείται βάσει επισημάνσεων και ψηφιακών δεδομένων που έχει στη διάθεσή του ο Οργανισμός Ελληνικών Γεωργικών Ασφαλίσεων, καθώς και βάσει αρχικής τιμής εκτίμησης, ανά είδος πολυετούς καλλιέργειας, όπως αυτή καθορίζεται μετά από εισήγηση της Επιτροπής του άρθρου 13 και του Διοικητικού Συμβουλίου του Οργανισμού Ελληνικών Γεωργικών Ασφαλίσεων. Η αρχική εκτίμηση εξειδικεύεται ανά αγροτική εκμετάλλευση με βάση τα στοιχεία που έχουν υποβληθεί στο Ολοκληρωμένο Σύστημα Διαχείρισης Ελέγχου.

Αν οι εξατομικευμένες εκτιμήσεις από τους γεωτεχνικούς υπαλλήλους του Οργανισμού Ελληνικών Γεωργικών Ασφαλίσεων έχουν ολοκληρωθεί, ωστόσο o Οργανισμός δεν έχει στη διάθεσή του επισημάνσεις ή ψηφιακά δεδομένα, δύναται να παρέχεται προκαταβολή, η οποία εξειδικεύεται ανά αγροτική εκμετάλλευση, βάσει των στοιχείων των εξατομικευμένων εκτιμήσεων και της αρχικής τιμής εκτίμησης.»

Ασφαλιστικές εισφορές για φωτοβολταϊκά

Με το άρθρο 84 του νομοσχεδίου, υποχρεούνται, από την οριζόμενη ημερομηνία και εφεξής, να καταβάλλουν ασφαλιστικές εισφορές στον πρώην Ο.Γ.Α. (άρθρο 40 του ν. 4387/2016) τα μνημονευόμενα πρόσωπα που εγκαθιστούν φωτοβολταϊκά συστήματα συνολικής ισχύος μέχρι 500kW, αντί μέχρι 100kW που ισχύει σήμερα.

Σχετικά στην αιτιολογική έκθεση του 84ου άρθρου του νομοσχεδίου αναφέρονται τα εξής:

«Οι αγρότες που εγκαθιστούν και διαχειρίζονται φωτοβολταϊκά συστήματα συνολικής ισχύος μικρότερης από πεντακόσια (500 kW) αλλά δεν είναι κατά κύριο επάγγελμα, τουλάχιστον για μια πενταετία, αγρότες, όπως ορίζονται από το Μητρώο Αγροτών και Αγροτικών Εκμεταλλεύσεων, έχουν μέχρι σήμερα την υποχρέωση καταβολής των αυξημένων ασφαλιστικών εισφορών των μη μισθωτών ασφαλισμένων (πρώην Ο.Α.Ε.Ε.) του άρθρου 39 του ν. 4387/2016 (Α΄ 85) και όχι των χαμηλότερων ασφαλιστικών εισφορών των ασφαλισμένων στον πρώην Οργανισμό Γεωργικών Ασφαλίσεων, μολονότι για τη Φορολογική Διοίκηση το εισόδημά τους από την δραστηριότητά τους αυτή θεωρείται αγροτικό από την έναρξη ισχύος του άρθρου 56 του ν. 4811/2021 (Α΄ 108)».

Αναλυτικά το εν λόγω άρθρο έχει ως εξής:

Άρθρο 84

Υποχρέωση καταβολής ασφαλιστικών εισφορών στον πρώην Οργανισμό Γεωργικών Ασφαλίσεων για φυσικά πρόσωπα που εντάσσονται σε επιδοτούμενα προγράμματα αγροτικής ανάπτυξης νέων γεωργών και εγκαθιστούν φωτοβολταϊκά συστήματα - Τροποποίηση περ. δ) παρ. 5 άρθρου 40 ν. 4387/2016

Στην περ. δ) της παρ. 5 του άρθρου 40 του ν. 4387/2016 (Α΄ 85), περί των ασφαλιστικών εισφορών στον πρώην Οργανισμό Γεωργικών Ασφαλίσεων (Ο.Γ.Α.), η φράση «φωτοβολταϊκά συστήματα συνολικής ισχύος μέχρι 100kW» αντικαθίσταται από τη φράση «φωτοβολταϊκά συστήματα συνολικής ισχύος μικρότερης από πεντακόσια (500 kW)», και η παρ. 5 διαμορφώνεται ως εξής:

«5. Υποχρέωση καταβολής των ασφαλιστικών εισφορών των παραγράφων 1-3 έχουν:

α) Οι ασφαλισμένοι κατά το άρθρο 55 του ν. 4387/2016, αγρότες και λοιπές κατηγορίες, οι οποίοι, σύμφωνα με τις ισχύουσες γενικές, ειδικές και καταστατικές διατάξεις, ασφαλίζονται ή αναλαμβάνουν ασφαλιστέα εργασία στον πρώην Οργανισμό Γεωργικών Ασφαλίσεων (Ο.Γ.Α.).

β) Οι ασφαλισμένοι, οι οποίοι, σύμφωνα με τις ισχύουσες γενικές, ειδικές ή καταστατικές διατάξεις, υπάγονται στην ασφάλιση του πρώην Ο.Γ.Α., και οι οποίοι απασχολούνται εποχικά για χρονικό διάστημα μέχρι 150 ημέρες ετησίως σε επιχειρήσεις ή εκμεταλλεύσεις, οι οποίες μεταποιούν, τυποποιούν και διακινούν προϊόντα εδάφους, κτηνοτροφίας, αλιείας, δασοπονίας, θηραματοπονίας και κάθε είδους εκτροφών, και οι οποίοι συνεχίζουν να ασφαλίζονται ως αυτοτελώς απασχολούμενοι αγρότες, εξαιρούμενοι της ασφάλισής τους ως μισθωτοί για την απασχόλησή τους αυτή. Το συνολικό χρονικό διάστημα των 150 ημερών μπορεί να κατανεμηθεί κατά τη διάρκεια του έτους, σύμφωνα με τις ανάγκες της επιχείρησης ή εκμετάλλευσης.

γ) Τα πρόσωπα που έχουν υπαχθεί στο μέτρο της πρώιμης παύσης της γεωργικής δραστηριότητας σε εφαρμογή του Κανονισμού (ΕΟΚ) αριθμ. 1096/88 του Συμβουλίου της 25ης Απριλίου 1988, σχετικά με την καθιέρωση κοινοτικού καθεστώτος για την ενθάρρυνση της παύσης της γεωργικής δραστηριότητας.

Η ένταξη στο ανωτέρω μέτρο δεν αποτελεί λόγο διακοπής της ασφάλισης των αγροτών στον Ε.Φ.Κ.Α., τόσο για τους δικαιούχους όσο και για τις συζύγους τους. Κατά τη διάρκεια εφαρμογής του μέτρου, και μέχρι συμπλήρωσης του εξηκοστού εβδόμου έτους της ηλικίας τους, οι εντασσόμενοι σε αυτό αγρότες και οι σύζυγοί τους, λογίζονται ως ενεργοί αγρότες σε ό,τι αφορά στα ασφαλιστικά τους δικαιώματα και την ιατροφαρμακευτική τους περίθαλψη.

Τα ανωτέρω ισχύουν ακόμα και σε περίπτωση που το μέτρο λήξει πριν τη συμπλήρωση του εξηκοστού εβδόμου έτους ηλικίας των εντασσομένων σε αυτό.

δ) Οι κατά κύριο επάγγελμα, τουλάχιστον για μία πενταετία, αγρότες, όπως ορίζονται από το Μητρώο Αγροτών και Αγροτικών Εκμεταλλεύσεων (Μ.Α.Α.Ε), καθώς και στα φυσικά πρόσωπα που εντάσσονται σε επιδοτούμενα προγράμματα αγροτικής ανάπτυξης νέων γεωργών, που εγκαθιστούν φωτοβολταϊκά συστήματα συνολικής ισχύος μικρότερης από πεντακόσια kW (500 kW).»

agro24.gr

ΔΙΑΒΑΣΤΕ ΑΚΟΜΗ

-

-

Περιοδεία Γρηγόρη Δημητριάδη στη Λαμία με έμφαση στη νέα γενιά

27 Μαρτίου 2026 -

Ώπα, συρτάκι, χοροί και Ικαριώτικος στον Λευκό Οίκο

27 Μαρτίου 2026 -

-

ΣΧΟΛΙΑ